前回、ナッジカードをキャッシングできるヤツと勘違い…。

審査には合格するも、ショッピング枠だけだと気づいた私。

借入しようと街まで出かけたら…愉快なコンバット(クリムゾン)越後です。

ショッピング枠の現金化など考えても仕方ない…、サブ銀行として口座を持っている「りそな銀行のカードローン」に申し込みをしました。

便利な機械、ATMを恐れるべきだ

財布に「給与振り込みがされるメインバンクのカード」を入れている方、多いのではないでしょうか?

普通は何も問題ないのですが、下記の症状にあてはまる方は要注意です。

・給与振り込み後、ATMでおろしてしまう

・必要以上の額を財布に入れたがる

・一日に複数回、ATMでの引き出しを実行する

・引き落とし額を計算してギリギリの限度額まで引き出す

・帰り道、財布にお札が入っていない

ハイ、パチンカスあるあるですね。

お金が貯まらない人は、その原因を一つずつ潰していった方がよいのです。

もちろん、コレをやれば万事解決という魔法のメソッドではありませんが、一歩ずつ改善していきましょう。講師の私もダメ人間ですので、ご安心ください。

邪竜封印 メインは家で留守番させるべし

まずは、メインバンクのキャッシュカードを封印します。

破壊するのは抵抗があると思うので、額縁に入れて飾りましょう。

要は持ち運びできないようにするのです。

私はキャッシング限度額を100万円に増幅させたクレジットカードに引き続き、三菱東京UFJのキャッシュカードもアロンアルファで貼り付けました。

(本来はボールペンで紙に書く際に下敷きにする樹脂ボードに貼り付けています)

そこで、代わりにサブ銀行のキャッシュカードを財布に入れます。

しかし! 給与が入ったら、ネットバンキングを使ってサブに振込。スマホのアプリを使ったら1分もかからない。

これでは、意味がありません。

サブ銀行の口座には少額しか入れないようにします。

失敗する考え方 ~自身の経験から考える~

私の経験を書きます。

ボーナスが振り込まれたら、郵便局、りそな銀行に5~10万円程度を送金します。

残高を分散させることで、使いすぎを抑制できるような気がしました。

ところが、メインが種切れとなったら躊躇なくサブに手を出します。

子供の貯金箱を破壊する親父のようです。

結局、メインとサブのキャッシュカード全部を財布に入れている時点で、無意味です。

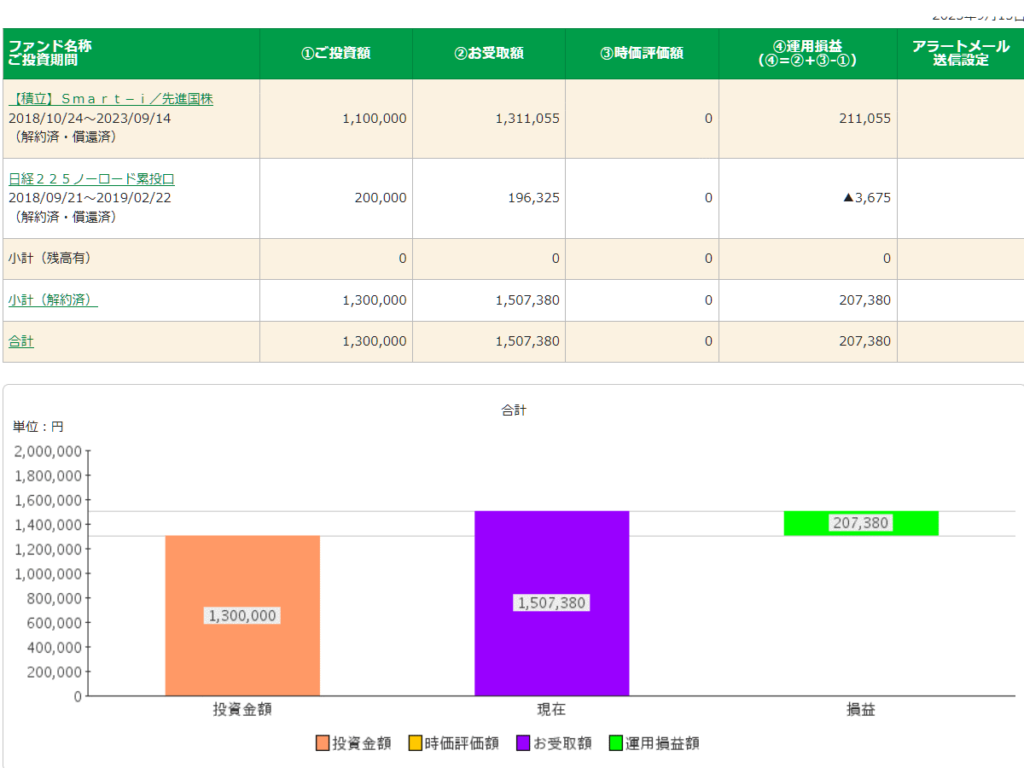

一番、酷かったのは積み立てNISAの解約金をりそなの口座に入れたのですが、気が付いたら無くなっていました。

もちろん、車のローンを前倒しで清算するみたいなことはしていません。

今、見つけた記録によると150万円(運用利益の20万円以上を含む)なのですけどね。たしか、一括ではないので最後に清算した際は90万円くらいだったはずです。それでも、現金90万円を手元に召喚して、あっという間に消滅させています。

どういうことなのでしょうか?

残高があると安心する。

残高があると調子に乗る。

これが事実です。

少額のキャッシングカードを作る意味

お金が無いのは不安。

これは皆様そうだと思います。

ですが、デキル人とデキナイ人では不安のニュアンスが異なると申しましょうか?

デキル人は収入や貯金や支出のバランスをトータルで考えた上で、安心・不安の情緒の針が左右に動きます。

デキナイ人は目先に使えるお金が「ある」「なし」これだけを考えます。アホです。

クレジットカードやETC、電子マネーなどのデジタル決済を用いれば、現金は必要ありません。

非常用に3,000~5,000円程度を財布に入れておけば十分です。

私も、ここ最近で現金が必要だったのは

散髪、コイン洗車場、飲み会の費用、ラーメン屋、パチンコ、こんなものです。

最後の一つ以外は、5,000円で済む出来事です。

スーパーやコンビニでの支払いは全てデジタル決済でした。

賢い人の書いた「ミニマリストの財布」みたいな記事では、デジタル決済のカードと免許証と少しの現金だけを入れています。

ETCカードや保険証はケースバイケースかな。

ですが、これだと

デキナイ人は目先に使えるお金が「なし」で外に放り出されることになり、不安になるのです。

いったい、何に対する不安なのかよくわからないのですが、嫌なのです。生理現象です。

そこで、妥協的な選択として

10万円が限度額のキャッシングカードを財布に入れておくのです。

いざとなれば、借りればいいのだから、サブ銀行の口座に必要以上の金額を入れる必要もありません。

まあ、お守り代わりですね。

りそなカードローンの審査

審査はりそなのアプリから申し込みました。マイページからお借入れの項目を押すと、申し込みの入口にたどり着きます。

希望額を申告するのですが、当然のことながら最低額の10万です。

希望額によっては、収入を証明する書類の提出が必要ですが、10万円の場合は不要でした。

ただし、勤め先の企業情報は書かなければなりません。

おそらく、在籍確認の電話はされます。

申請時の他社キャッシングは0円、支払い遅延はありません。ローンは車を含めてそれなりにありました。

日曜日にアプリから申請して、審査に通って利用可能になったのが翌々の月曜。6営業日目でした。

何でこんなに時間かかるの? 信用情報を調査して会社に電話するだけやん、と思うかもしれません。

もしかしたら、わざと審査に時間をかけているのかな? とも思います。

と、言うのも「〇●のローンは審査が速いぞ」と噂になれば早急にお金が必要な人が申し込む率が上がります。失礼な話ですが、それ系の人は返済がよろしくないリスクがあると思います。

そういったリスク回避のために審査期間を間延びさせている可能性もあるかな、とは思います。

一方で三菱UFJ銀行のカードローンであるバンクイックは審査が速い(そういう意味のクイックなのか!)。

三菱UFJフィナンシャル・グループ(MUFG)の子会社にはアコムがあり、三井住友フィナンシャルグループ(SMBCFG)の子会社にはSMBCコンシューマーファイナンス(SMBCCF)があります。SMBCCFはプロミスやモビットなどの消費者金融を展開しています。

AI による概要

審査が速い(早い?)ところは子会社に消費者金融を抱えていて、独自のデータやノウハウを持っているみたいですね。

りそなカードローンの仕組み

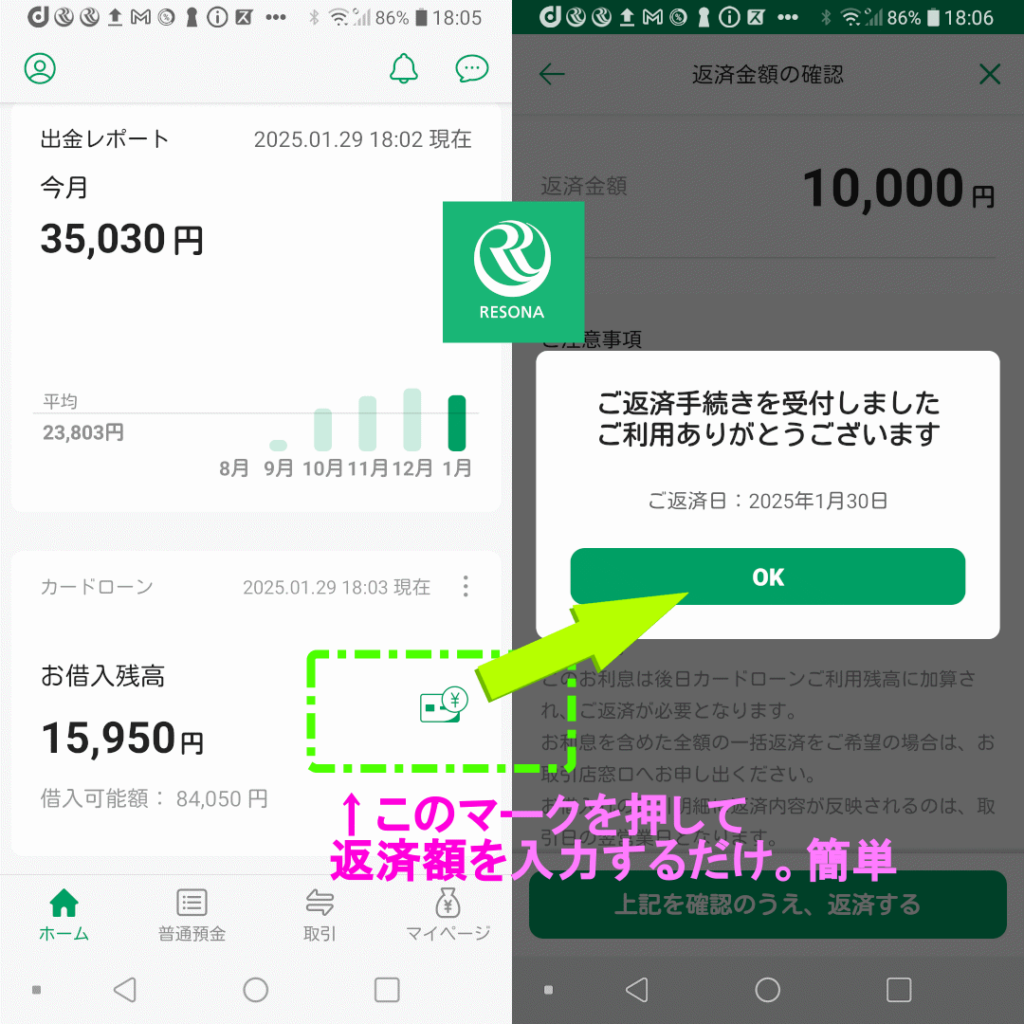

口座に4,160円がある状態でコンビニATMで20,000円を引き出しました。

これで、お借入総額が15,950円になり、口座残高が0円になりました。

手数料110円を加味して口座不足分が借り入れとなる計算です。

その後、UFJから25,000円を振り込むと、口座残高が25,000円、お借入総額が15,950円に。

(借入が10万円までだと)毎月5日に2,000円が自動返済されるようです。

アプリから任意の返済もできます。これは、りそなの口座に残高があればアプリを使って超簡単に返済できます。平日17:00までなら当日反映のようです。

りそなのアプリは作りが簡素なイメージですが、操作性は他行に比べて抜群によいと思います。

ちなみに金利は13.5%ですので安い方ですね。

あと、引き落としの際に残高が不足している場合も不足分は借入の扱いで補ってくれるようです。これは、便利ですね。

Q1 りそなのATMにお預け入れをしたらどうなる?

りそな銀行ATMで直接、現金を入れたら(紙幣を入金)、借入金の返済にあてられました。返済目的ではなく残高として残しておきたい場合は、他行から振り込む必要があります。

Q2 引き落とし日に他行から振り込んだらどうなる?

残高0円の状態にて。ちょうど週明けの月曜日が引き落とし設定日だったので、他行から振り込みをしたのですが土曜日だったので待ち状態。引き落としの方がタイミングが早く、これは残高不足による自動借入で処理されました。ですが、その後に振り込みが確認されると(振り込み額から引き落とし額を引いた分が)残高として記録されました。一日の間に二転三転してますね。

まとめ 給料日に財布のひもを緩めないために

メインバンクのキャッシュカードを財布から抜く、一時的にではなく永遠に。

そんなことしたら不便だろ、何かあった時にお金がおろせないと困るだろ?

そういう不安を抱えたまま外に出るのは嫌だ。

現金でいちいち〇万円を用意しておくのも、面倒だし。

「では、聞きましょう。何かあった時にいくらおろせたら満足なのですか?」

「えっ? まあ、5万もあればいいと思うけど」

「そうですか、では限度額10万円のキャッシングカードで十分ですね。コンビニのATMで普通に借り入れできますから」

「キャッシングしたら金利が付くじゃん、損じゃん」

「その金利は無駄な浪費を防ぐための管理費用だと思ってください。損だと思うのなら、よっぽどのとき以外、借りなければよい」

「まあ、そうか…」

「では、メインバンクのキャッシュカードを封印させていただきます。よろしいですね?」

「仕方がない。やってくれ」

怖いのは給料日。なぜなら、こんなに(残高に)余裕があるのだから、これくらいいいだろ? と、心の隙間ができるからです。

給料日やボーナス支給日に浮かれないシステムを作り、それに心を慣らすことが貯金体質への第一歩となるのです。

コメント